Region

Povlačenje poznate čokolade: "Ne jedite je"

Povlači se Dubai čokolada sa tržišta Crne Gore.

17:55

20.12.2024.

21 h

Utorak, 04.06.2019.

09:00

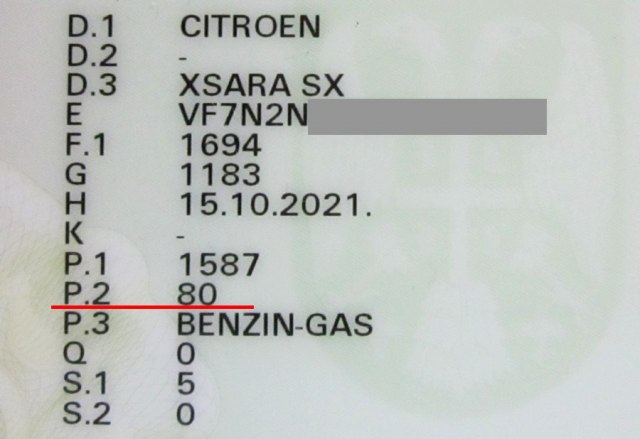

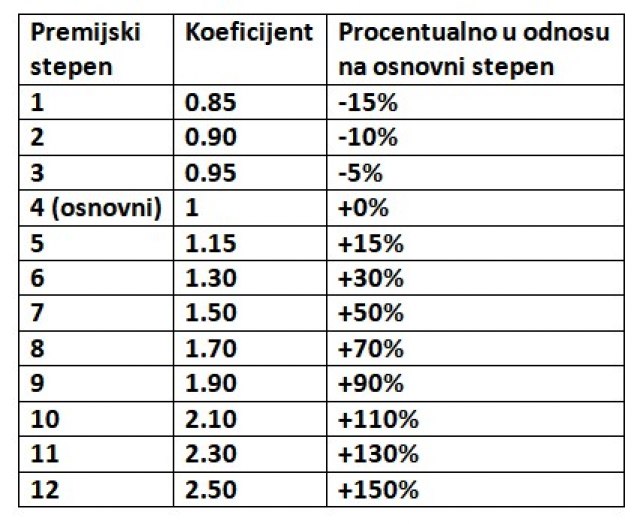

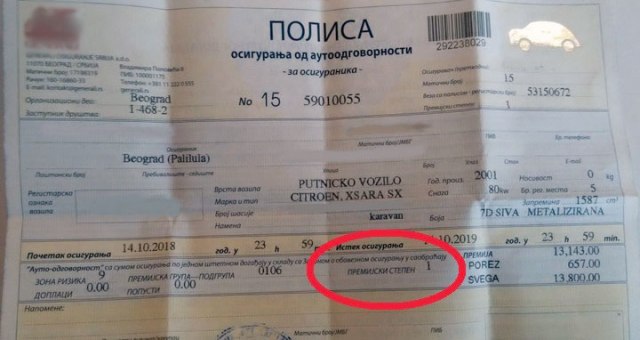

Sajt Polovni automobili bavio se temom obaveznog osiguranja vozila. Na osnovu čega se određuje cena osiguranja? Ima li veze sa kubikažom? Da li postoje neki popusti ako sam vozač koji poštuje propise i ne izaziva udese? Da li će mi biti skuplje osiguranje ako izazovem udes?

Ovo je arhivirana verzija originalne stranice. Izvinjavamo se ukoliko, usled tehničkih ograničenja, stranica i njen sadržaj ne odgovaraju originalnoj verziji.

Povlači se Dubai čokolada sa tržišta Crne Gore.

17:55

20.12.2024.

21 h

U saradnji sa policijskim službenicima Nemačke, na području Srbije MUP lišio slobode devetočlanu organizovanu kriminalnu grupu koja se sumnjiči da je iznajmljivala kombi vozila u Nemačkoj, Italiji i Austriji i potom ih prodava u Srbiji.

12:26

20.12.2024.

1 d

Rat u Ukrajini – 1.030. dan.

23:41

19.12.2024.

1 d

Devetnaestogodišnjak je nožem napao učiteljicu i više učenika u školi u Zagrebu, a jedno dete je preminulo.

23:00

20.12.2024.

16 h

Novi format NBA Ol-Star utakmice izazvao je skepticizam među nekim od najvećih imena lige, a najglasniji kritičar bio je Kevin Durant.

22:06

19.12.2024.

1 d

U australijskoj saveznoj državi Viktoriji došlo je do naglog porasta slučajeva oboljevanja od Buruli ulcera, bolesti izazvane bakterijom koja jede meso.

15:36

21.12.2024.

1 min

Narodna banka Srbije (NBS) saopštila je da prema rezultatima novembarske ankete agencije Ninamedija, kratkoročna inflaciona očekivanja finansijskog sektora zabeležila su blagi rast na 3,9 odsto u novembru u odnosu na 3,75 odsto u oktobru.

15:35

21.12.2024.

2 min

Đorđe Gagić nije više košarkaš čačanskog Borca.

15:35

21.12.2024.

2 min

Predsednica skupštine Ana Brnabić odgovorila je zameniku lidera Stranke slobode i pravde Dragana Đilasu Borku Stefanoviću.

15:35

21.12.2024.

2 min

U saobraćajnoj nesreći u brazilskoj državi Minas Žeraisu danas su poginule 22 osobe, saopštila je vatrogasna služba.

15:27

21.12.2024.

9 min

Predsednica skupštine Ana Brnabić odgovorila je zameniku lidera Stranke slobode i pravde Dragana Đilasu Borku Stefanoviću.

15:35

21.12.2024.

2 min

U saobraćajnoj nesreći u brazilskoj državi Minas Žeraisu danas su poginule 22 osobe, saopštila je vatrogasna služba.

15:27

21.12.2024.

11 min

Najmanje 19 ljudi poginulo je danas, a veliki broj je povređen u stampedu u mestu Okidža u nigerijskoj državi Anambra, preneli su nigerijski mediji.

15:10

21.12.2024.

28 min

Osumnjičeni uhapšen u vezi sa smrtonosnim napadom automobilom na božićnom sajmu u nemačkom gradu Magdeburg ima islamofobična uverenja, izjavila je danas nemačka ministarka unutrašnjih poslova Nensi Fezer.

14:51

21.12.2024.

47 min

Nakon odluke Vlade Srbije i Ministarstva prosvete kojom se od utorka 24. decembra uvodi prevremeni raspust, plenum nastavnika Desete gimnazije je odlučio da se nastava za ovo polugodište organizuje do 27. decembra, kao što je i predviđeno.

14:30

21.12.2024.

1 h

Japanska pivara "Asahi Šuzo" (Asahi Shuzo), koja je poznata po svom brendu njihovog nacionalnog pića sakea, "Dassai", najavila je plan da u svemiru proizvede prvo pirinčano vino poznato kao sake.

14:41

21.12.2024.

57 min

Stučnjaci upozoravanju da bi ogledalo bakterije mogle da budu izuzetno opasne po ljude.

13:41

21.12.2024.

1 h

Muzičar Milić Vukašinović objavio je potresnu objavu na svom Fejsbuk profilu nakon amputacije noge.

12:58

21.12.2024.

2 h

Muzičar Maks Džordž je otkrio da će uskoro biti podvrgnut hitnoj operaciji srca.

11:15

21.12.2024.

4 h

Švedski reper Gaboro ubijen je sinoć na parkingu, a napadač je navodno snimio brutalno ubistvo.

8:04

21.12.2024.

7 h

U australijskoj saveznoj državi Viktoriji došlo je do naglog porasta slučajeva oboljevanja od Buruli ulcera, bolesti izazvane bakterijom koja jede meso.

15:36

21.12.2024.

2 min

Ukoliko mislite da imate srčani udar, nemojte da se oslanjate na saveet koji se širi internetom jer bi to moglo da pogorša situaciju i ugrozi vaš život, upozorio je britanski lekar Karan Rajan na društvenim mrežama.

12:21

21.12.2024.

3 h

Predsednik Srbije Aleksandar Vučić najavio je će do kraja 2026. godine nestati liste čekanja.

11:34

21.12.2024.

4 h

Briga o kognitivnom zdravlju ne mora da bude složena, a najnovija istraživanja sugerišu da jednostavna večernja navika može značajno da smanji rizik od demencije.

9:13

21.12.2024.

6 h

Dijabetes tipa 2 je ozbiljno zdravstveno stanje koje može da uzrokuje mnoge komplikacije ako se ne prepozna i ne leči na vreme.

8:26

21.12.2024.

7 h

Irski reditelj Li Kronin napisaće i režirati novu verziju horor priče "Mumija" o mumificiranim živim mrtvacima za studio New Line Cinema, potvrdio je The Hollywood Reporter.

15:05

21.12.2024.

33 min

Božićna akciona komedija Red One, jedan od najiščekivanijih filmova godine, upravo je stigla na Prime Video, svega nekoliko nedelja nakon premijere u bioskopima.

10:08

21.12.2024.

5 h

Netfliks se priprema za premijeru jednog od svojih najambicioznijih projekata dosad, filma koji je proglašen najskupljim u istoriji ove striming platforme.

9:01

21.12.2024.

6 h

Film "Zlica" je jedan od ovogodišnjih megahitova koji je već zaradio preko pola milijarde dolara na svetskim blagajnama iako je tek krajem novembra počeo da se prikazuje u bioskopima širom planete.

8:05

21.12.2024.

7 h

Snimanje filma Peaky Blinders je zvanično završeno, a ova informacija potvrđena je na Instagram profilu platforme Netflix.

17:58

20.12.2024.

21 h

Liga se nastavlja krajem sledeće nedelje.

21:08

20.12.2024.

18 h

Skibidi Toilet kolekcija je već na prazničnom popustu!

20:35

19.12.2024.

1 d

Esports World Cup Foundation i Chess.com najavili saradnju koja uvodi šah kao zvaničnu disciplinu na prestižnom esports događaju.

18:49

18.12.2024.

2 d

Stari Astralis drži rekord u CS:GO-u.

19:39

17.12.2024.

3 d

Ni esports scena mu nije strana.

19:31

16.12.2024.

4 d

The mother of the attacker who broke into the "Prečko" school in Zagreb this morning and stabbed the children, one of whom was killed, came forward and gave terrible details about her 19-year-old son.

16:23

20.12.2024.

23 h

The Chief Public Prosecutor of the Higher Public Prosecutor's Office in Belgrade, Nenad Stefanović, asked the court to sentence Vladimir and Miljana Kecmanović, the parents of the boy K.K., to the maximum legal penalties.

13:23

20.12.2024.

1 d

President of the Republic of Serbia, Aleksandar Vučić, received Ambassador Jan Braathu, the Head of the Mission of the Organization for Security and Cooperation in Europe (OSCE) in Serbia, on a farewell visit.

12:34

20.12.2024.

1 d

A student attacked a teacher and several students with a knife at a school in Zagreb, seven people were injured, and one child died, Croatian media reports.

12:12

20.12.2024.

1 d

At a press conference in Brussels on Thursday, Ukrainian President Volodymyr Zelensky condemned the "invitation to a duel" sent to Kyiv by Russian President Vladimir Putin.

10:11

20.12.2024.

1 d

Novi predlozi EU sugerišu da bi Apple morao svoje ekskluzivne funkcije da bude dostupan drugim proizvođačima telefona.

15:25

21.12.2024.

12 min

YouTube je saopštio da će oštrije krenuti u borbu protiv "očiglednih klikbejt" video-snimaka.

14:00

21.12.2024.

1 h

Ukrajinska Služba bezbednosti (SBU) saopštila je da iza sajber napada na registre Ministarstva pravde Ukrajine stoje hakeri povezani sa Glavnom upravom Generalštaba Oružanih snaga Rusije (GRU).

12:19

21.12.2024.

3 h

Otkrivena su onlajn kazina koja su decu u Velikoj Britaniji privlačila preko popularne video igre.

10:28

21.12.2024.

5 h

Huawei je uspeo da nadmaši Apple i postane najveći globalni proizvođač nosivih uređaja.

9:20

21.12.2024.

6 h

Kia EV3 nedavno je proglašena za 'Krosover godine' na dodeli nagrada TopGear.com za 2024. godinu.

15:26

21.12.2024.

12 min

Urugvajski umetnik Hoakin Arbisa napravio je jedinstveni primerak Pagani Zonda automobila.

14:00

21.12.2024.

1 h

Šta biste rekli nekome ko vam za BMW X1 traži 175.000 evra? Upravo to je svakodnevna situacija u ovoj zemlji.

12:19

21.12.2024.

3 h

Uslovi za vožnju na severu zemlje su bolji zbog prestanka padavina, ali i dalje postoji opasnost od poledice.

10:30

21.12.2024.

5 h

Proizvodnja automobila u Velikoj Britaniji je na najnižem nivou za poslednje 44 godine, objavilo je danas Društvo proizvođača i trgovaca motornim vozilima (SMMT).

9:20

21.12.2024.

6 h

Iako je suđenje o masovnom silovanju u slučaju francuskinje Žizel Peliko gotovo, neka pitanja su ostala bez odgovora.

14:56

21.12.2024.

42 min

U napadu koji se dogodio u Nemačkoj povređeno je 68 osoba od kojih je više od deset u kritičnom stanju.

11:41

21.12.2024.

3 h

Vest je stigla nakon sastanka Šare sa delegacijom Sjedinjenih Država u Damasku. Međutim, Vašington nije skinuo njegovu grupu HTS sa spiska terorističkih organizacija.

11:14

21.12.2024.

4 h

Izraelska naselja na Zapadnoj Obali se smatraju nelegalnim prema međunarodnom pravu. Uprkos tome, Izrael nastavlja da ih gradi i proširuje.

9:45

21.12.2024.

5 h

Ova zajednica je posle američkih izbora zabrinuta da će ponovo postati bezrazložna meta istrage o nacionalnoj bezbednosti.

19:32

20.12.2024.

20 h

Komentari 44

Pogledaj komentare